您现在的位置:

您现在的位置:重庆会计证基础考点题型总结:记账凭证(一)

第三节 记账凭证

一、记账凭证的概念

记账凭证又称记账凭单,是会计人员根据审核无误的原始凭证按照经济业务事项的内容加以归类,并据以确定会计分录后所填制的会计凭证。

二、记账凭证的种类

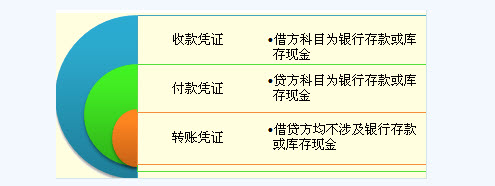

1.按内容(经济业务的)分类

【要点提示】

1.收款凭证和付款凭证,既是登记现金日记账、银行存款日记账、明细分类账和总分类账等有关账簿的依据,同时也是出纳员收、付款项的依据。(多选)

2.转账凭证是登记明细分类账和总分类账等有关账簿的依据。

3.出纳员不能直接依据有关收、付款业务的原始凭证来收、付款项,必须根据审核批准的收款凭证收款,或根据付款凭证付款,要在凭证上加盖“收讫”或“付讫”的戳记,以免重收重付。(判断)

4.只有加盖“收讫”、“付讫”后的收、付款凭证,才能作为登记账簿的依据。(判断)

【例题14•单选题】(2007年)下列经济业务应编制转账凭证的是( )。

A.支付购买材料款

B.支付材料运杂费

C.收回出售材料款

D.车间领用材料

『正确答案』D

【例题15•单选题】(2008年)下列经济业务应编制转账凭证的是( )。

A.支付购买材料款

B.车间领用材料

C.收回出售材料款

D.支付材料运杂费

『正确答案』B

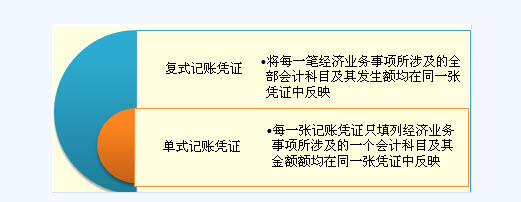

2.按照填列方式分类

【要点提示】

1.优点:复式记账凭便于了解经济业务全貌,同时减少制证的工作量;单式记账凭证便于归类汇总,有利于分工记账。

2.缺点:复式记账凭证不便于分工记账和归类汇总。单式记账凭证不便于了解经济业务全貌,出现差错不便于查找。

一、记账凭证的概念

记账凭证又称记账凭单,是会计人员根据审核无误的原始凭证按照经济业务事项的内容加以归类,并据以确定会计分录后所填制的会计凭证。

二、记账凭证的种类

1.按内容(经济业务的)分类

【要点提示】

1.收款凭证和付款凭证,既是登记现金日记账、银行存款日记账、明细分类账和总分类账等有关账簿的依据,同时也是出纳员收、付款项的依据。(多选)

2.转账凭证是登记明细分类账和总分类账等有关账簿的依据。

3.出纳员不能直接依据有关收、付款业务的原始凭证来收、付款项,必须根据审核批准的收款凭证收款,或根据付款凭证付款,要在凭证上加盖“收讫”或“付讫”的戳记,以免重收重付。(判断)

4.只有加盖“收讫”、“付讫”后的收、付款凭证,才能作为登记账簿的依据。(判断)

【例题14•单选题】(2007年)下列经济业务应编制转账凭证的是( )。

A.支付购买材料款

B.支付材料运杂费

C.收回出售材料款

D.车间领用材料

『正确答案』D

【例题15•单选题】(2008年)下列经济业务应编制转账凭证的是( )。

A.支付购买材料款

B.车间领用材料

C.收回出售材料款

D.支付材料运杂费

『正确答案』B

2.按照填列方式分类

【要点提示】

1.优点:复式记账凭便于了解经济业务全貌,同时减少制证的工作量;单式记账凭证便于归类汇总,有利于分工记账。

2.缺点:复式记账凭证不便于分工记账和归类汇总。单式记账凭证不便于了解经济业务全貌,出现差错不便于查找。

相关文章

| 上海会计从业资格考试会计基础第十三章第六节 (2011-12-13 09:00:00) |

| 上海会计从业资格考试会计基础第十三章第五节 (2011-12-13 08:57:33) |

| 重庆会计证基础考点题型总结:原始凭证 (2011-12-13 08:57:08) |

| 重庆会计证基础考点题型总结:会计凭证 (2011-12-13 08:55:25) |

| 上海会计从业资格考试会计基础第十三章第四节 (2011-12-13 08:53:05) |

| 重庆会计证基础考点题型总结:利润分配业务核算 (2011-12-13 08:52:22) |

| 上海会计从业资格考试会计基础第十三章第三节 (2011-12-13 08:51:38) |

| 上海会计从业资格考试会计基础第十三章第二节 (2011-12-13 08:50:05) |

| 上海会计从业资格考试会计基础第十三章第一节 (2011-12-13 08:48:24) |

| 上海会计从业资格考试会计基础第十二章第六节 (2011-12-13 08:45:39) |